20 Déc Prévoyance en Suisse : pourquoi le 3ᵉ pilier est devenu incontournable

La prévoyance en Suisse est un pilier essentiel de la sécurité financière. Face à l’évolution démographique, aux incertitudes économiques et à la pression croissante sur les régimes obligatoires, le 3ᵉ pilier joue aujourd’hui un rôle clé pour maintenir son niveau de vie à long terme.

Décryptage d’un dispositif devenu incontournable.

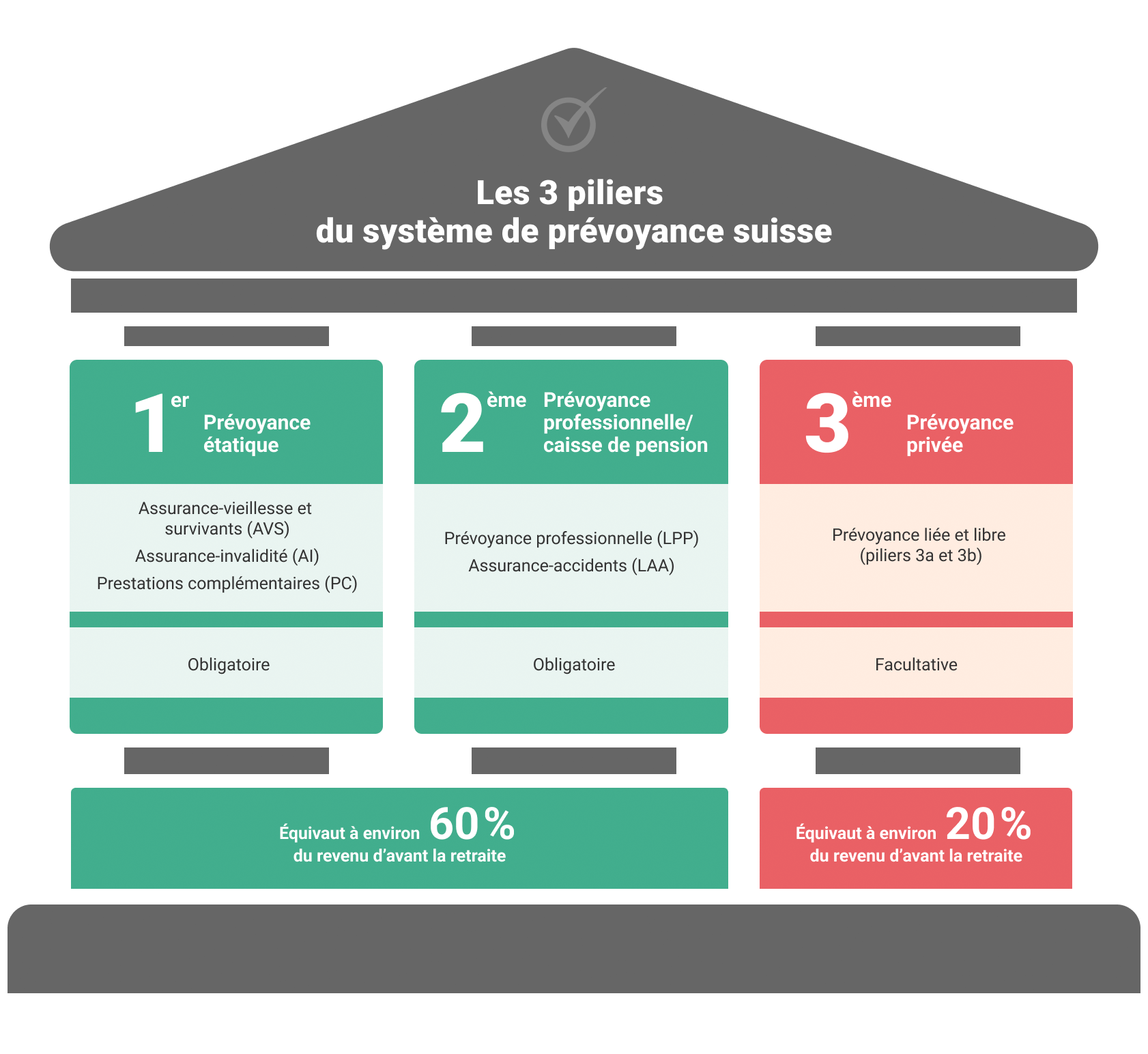

Comprendre le système de prévoyance suisse

Le système suisse repose sur le principe des trois piliers, chacun ayant un objectif spécifique :

- 1er pilier (AVS/AI) : assurer le minimum vital

- 2ᵉ pilier (LPP) : maintenir le niveau de vie antérieur

- 3ᵉ pilier : compléter les revenus à la retraite de manière individuelle

Si les deux premiers piliers sont obligatoires, le 3ᵉ pilier est facultatif, mais il est devenu essentiel pour anticiper les lacunes de revenus à la retraite.

Pourquoi renforcer sa prévoyance avec le 3ᵉ pilier ?

Les évolutions récentes montrent clairement que les rentes AVS et LPP ne suffisent plus toujours à garantir le même confort de vie après la retraite.

Le 3ᵉ pilier permet de :

- compenser une baisse de revenus à la retraite,

- se constituer une épargne à long terme,

- anticiper les aléas de la vie (invalidité, décès),

- préparer des projets personnels (logement, retraite anticipée).

Il s’agit d’un outil de liberté financière et de sécurité personnelle.

3ᵉ pilier A et 3ᵉ pilier B : quelles différences ?

Le 3ᵉ pilier se décline en deux formes distinctes :

Le 3ᵉ pilier A (lié)

- fiscalement avantageux,

- plafonné annuellement,

- réservé aux personnes exerçant une activité lucrative,

- déductible du revenu imposable.

Il est particulièrement apprécié pour son optimisation fiscale.

Le 3ᵉ pilier B (libre)

- plus flexible,

- accessible à tous,

- sans plafond de versement,

- moins avantageux fiscalement, mais plus souple.

Le bon choix dépend toujours de la situation personnelle, professionnelle et fiscale.

Le 3ᵉ pilier : un levier d’optimisation fiscale

L’un des grands atouts du 3ᵉ pilier A réside dans la déduction fiscale des montants versés.

Cette optimisation permet de :

- réduire l’impôt annuel,

- lisser la charge fiscale,

- planifier intelligemment la sortie des capitaux à la retraite.

Dans un contexte de fiscalité cantonale variable, une stratégie bien pensée peut générer des économies significatives.

À qui s’adresse le 3ᵉ pilier ?

Le 3ᵉ pilier concerne un large public :

- salariés,

- indépendants,

- jeunes actifs,

- familles,

- personnes proches de la retraite.

Plus l’épargne commence tôt, plus l’effet du temps et des intérêts composés joue en faveur de l’assuré.

Pourquoi se faire accompagner pour sa prévoyance ?

La prévoyance est un domaine complexe, mêlant aspects financiers, fiscaux et patrimoniaux.

Un accompagnement professionnel permet de :

- analyser sa situation globale,

- choisir les solutions adaptées,

- optimiser les avantages fiscaux,

- sécuriser son avenir et celui de ses proches.

Un conseil personnalisé transforme la prévoyance en véritable stratégie de vie.

Conclusion

La prévoyance en Suisse ne peut plus se limiter aux seuls piliers obligatoires.

Le 3ᵉ pilier s’impose aujourd’hui comme un outil essentiel pour anticiper l’avenir, optimiser sa fiscalité et préserver son niveau de vie à long terme.

Investir dans le 3ᵉ pilier, c’est investir dans sa tranquillité future.